Как отразить в рсв возмещение расходов. Отражение пособий в расчете по взносам. Новый расчет по страховым взносам включает в себя

77 город Москва

Дата публикации: 05.07.2017

Дата письма:

05.07.2017

Номер:

БС-4-11/12778@

Вид налога (тематика):

Страховые взносы

Статьи Налогового кодекса:

Вопрос: По вопросу заполнения расчета по страховым взносам, в частности, отражения в расчете сумм расходов, возмещенных территориальными органами Фонда социального страхования Российской Федерации, а также заполнения расчета плательщиками, состоящими на учете на территории субъекта Российской Федерации, где реализуется пилотный проект ФСС России, предусматривающий особенности финансового обеспечения, назначения и выплаты страхового обеспечения

Ответ:

Федеральная налоговая служба в связи с поступающими обращениями территориальных налоговых органов и плательщиков страховых взносов по вопросу заполнения расчета по страховым взносам сообщает следующее.

1. По вопросу отражения в расчете сумм расходов, возмещенных территориальными органами Фонда социального страхования Российской Федерации (далее – ФСС России):

В связи с принятием Федерального закона от 03.07.2016 № 243 - ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование» (далее – Федеральный закон № 243-ФЗ) полномочия по администрированию страховых взносов с 01.01.2017 возложены на налоговые органы.

Федеральным законом № 243-ФЗ в статью 80 части первой Налогового кодекса Российской Федерации (далее – Кодекс) введено понятие расчет по страховым взносам, определяемое как письменное заявление или заявление плательщика страховых взносов, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика, об объекте обложения страховыми взносами, о базе для исчисления страховых взносов, об исчисленной сумме страховых взносов и о других данных, служащих основанием для исчисления и уплаты страховых взносов.

В связи с этим, приказом ФНС России от 10.10.2016 № ММВ-7-11/551@ утверждена форма расчета по страховым взносам (далее – расчет), вступившая в силу с 01.01.2017 года.

Таким образом, в расчет включаются сведения, служащие основанием для исчисления и уплаты страховых взносов за отчетные периоды, начиная с 1 квартала 2017 года, в частности, сведения о суммах расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, возмещенные территориальными органами ФСС России за отчетные периоды, начиная с 1 квартала 2017 года.

Суммы расходов, возмещенные территориальными органами ФСС России за отчетные периоды до 2017 года, в расчете не отражаются.

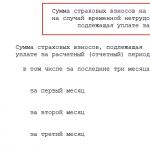

Кроме того, согласно пункту 11.14. порядка заполнения расчета по строке 080 приложения № 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1 расчета в соответствующих графах отражаются суммы возмещенных территориальными органами ФСС России расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

В связи с этим, если возмещение сумм расходов плательщика осуществляется в одном отчетном периоде по расходам, произведенным в другом отчетном периоде, отражать данные суммы необходимо в расчете за отчетный период применительно к месяцу, в котором территориальными органами ФСС России осуществлено указанное возмещение.

2. По вопросу заполнения расчета плательщиками, состоящими на учете на территории субъекта Российской Федерации, где реализуется пилотный проект ФСС России, предусматривающий особенности финансового обеспечения, назначения и выплаты страхового обеспечения:

Согласно пункту 2.7. порядка заполнения расчета приложения № 3 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации» и № 4 «Выплаты, произведенные за счет средств, финансируемых из федерального бюджета» к разделу 1 расчета включаются в состав представляемого в налоговые органы расчета при произведении плательщиками расходов на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

При этом, в субъектах Российской Федерации, где в соответствии с Постановлением Правительства Российской Федерации от 21.04.2011 № 294 реализуется пилотный проект ФСС России, предусматривающий особенности финансового обеспечения, назначения и выплаты страхового обеспечения (далее – участник пилотного проекта), выплата пособий по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством осуществляется напрямую территориальными органами ФСС России.

Учитывая, что плательщики страховых взносов, состоящие на учете на территории субъекта Российской Федерации - участника пилотного проекта, расходов на выплату страхового обеспечения на случай временной нетрудоспособности и в связи с материнством не производят, соответственно, приложения № 3 и № 4 к разделу 1 расчета не заполняются и в состав представляемого ими в налоговые органы расчета не включаются.

Исключение составляют плательщики страховых взносов, сменившие в течение расчетного (отчетного) периода адрес места нахождения (места жительства) с территории субъекта Российской Федерации, не участвующего в пилотном проекте, на территорию субъекта Российской Федерации - участника пилотного проекта, а также плательщики страховых взносов, находящиеся на территории субъектов Российской Федерации, вступающих в реализацию вышеуказанного пилотного проекта не с начала расчетного периода.

В указанном случае заполнение приложений № 3 и № 4 раздела 1 расчета осуществляется в соответствии с разделами XII-XIII Порядка.

Доведите указанное письмо до нижестоящих налоговых органов.

Действительный государственный

советник Российской Федерации 2 класса

С.Л. Бондарчук

Федеральная налоговая служба обращает внимание пользователей справочной базы данных на то, что направляемые Вами сведения о случаях невыполнения налоговыми органами разъяснений ФНС России не являются: :

- обращением в смысле, придаваемом ему Федеральным законом Российской Федерации от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»;

- жалобой на действие (бездействие) должностных лиц налоговых органов в соответствии с нормами, установленными статьями 138-141 Налогового кодекса Российской Федерации.

Данная информация будет использована Федеральной налоговой службой в целях повышения качества налогового администрирования и работы с налогоплательщиками.

Эту переплату можно учитывать при оплате страховых взносов или нужно писать заявление на возмещение расходов?

Помогите, пожалуйста, разобраться.Как отразить правильно в отчетности по страховым взносам возмещение из ФСС выплат по больничным листам и отпуску по уходу за ребенку? Можно ли это сделать за счет уменьшения суммы страхового взноса в ФСС? Нужно ли подтверждать в ФСС это уменьшение?На 1 января 2017 года у нас имелась переплата по ФСС.

1. Сумму взносов по социальному страхованию можно уменьшить на сумму расходов по выплате пособий (нетрудоспособности, по уходу за ребенком до 1.5 лет). Сделать это можно в течение квартала. По окончании квартала сумму превышения можно вернуть или зачесть в счет будущих платежей. Для этого нужно обратиться в ФСС.

2.В расчете по страховым взносам выплату пособия (нетрудоспособности, по уходу за ребенком до 1.5 лет) включайте в строки 030 и 040 подразделов 1.1 и 1.2, строки 020, 030 и 070 приложения 2 раздела 1, в строке 210 подраздела 3.2. Полученное возмещение от ФСС в строке 080 приложения 2 к разделу 1.

3. Суммы возмещения расходов за 2016 год, даже если они поступили в 2017 году, в расчете не отражайте. Переплату по взносам, которая возникла до 2017 года, можно только вернуть. Для этого обратитесь в отделение ФСС.

<…>

Платежи на социальное страхование

Сумму ежемесячного платежа на социальное страхование уменьшите на сумму расходов по обязательному социальному страхованию ( п. 2 ст. 431 НК РФ). К таким расходам относят*:

- больничное пособие (кроме пособия, связанного с несчастным случаем на производстве или профзаболеванием) начиная с четвертого дня временной нетрудоспособности;

- единовременное пособие женщинам, вставшим на учет в медорганизациях в ранние сроки беременности ;

- ежемесячное пособие на период отпуска по уходу за ребенком до полутора лет ;

Перечисленные виды страхового обеспечения финансируют за счет средств ФСС с учетом положений Закона от 29 декабря 2006 № 255-ФЗ.

Пример уменьшения страховых взносов на сумму расходов, произведенных организацией на государственное социальное страхование

В январе организация начислила в пользу своих сотрудников:

- зарплату - 400 000 руб.;

- больничное пособие - 8000 руб.;

- пособие по беременности и родам - 23 500 руб.

Организация применяет общие тарифы страховых взносов.

За январь бухгалтер начислил страховые взносы в сумме 120 000 руб. (400 000 руб. ? 30%), в том числе взносы на социальное страхование - 11 600 руб. (400 000 руб. ? 2,9%).

Расходы организации, произведенные в январе на государственное социальное страхование, составили 31 500 руб. (8000 руб. + 23 500 руб.), что больше взносов на социальное страхование, начисленных за этот же месяц. Организация решила компенсировать свои расходы за счет уменьшения предстоящих платежей. Поэтомуза январь взносы на социальное страхование организация не перечислила. Часть расходов, не покрытых страховыми взносами, в сумме 19 900 руб. (31 500 руб. - 11 600 руб.) бухгалтер организации учел при расчете взносов за февраль.

Если сумма расходов по социальному страхованию превысила сумму страховых взносов на социальное страхование, организация может*:

- обратиться за выделением средств, необходимых для выплаты больничного пособия , пособий, связанных с рождением ребенка , и пособия на погребение, в территориальное отделение ФСС по месту своей регистрации ( ч. 2 ст. 4.6 Закона от 29 декабря 2006 № 255-ФЗ);

- зачесть превышение в счет предстоящих платежей по взносам на социальное страхование ( п. 9 ст. 431 НК РФ).

Как составить и сдать расчет по страховым взносам в ИФНС

<…>

Приложение 2 к разделу 1

Также не нужно отражать в расчете по страховым взносам доначисленные взносы на соцстрахование за прошлые годы и непринятые больничные при проверке ФСС. Уплату страховых взносов за периоды до 2017 года контролирует ФСС России ( ст. 20 Закона от 3 июля 2016 № 250-ФЗ).

Показатель строки 090 итоговый, рассчитайте его по формуле*:

| Строка 090 приложения 2 | = | Строка 060 приложения 2 | - | Строка 070 приложения 2 | + | Строка 080 приложения 2 |

Если получилась сумма взносов к уплате, в строке 090 ставьте код «1» (взносы оказались больше расходов на соцобеспечение). Если сумма произведенных расходов превышает сумму начисленных взносов, показатель по

С 01.01.17 г. налоговики окончательно утвердили новую форму отчетности по взносам на страхование. Документ введен в действие Приказом № ММВ-7-11/551@ от 10.10.16 г. Здесь же содержится подробный порядок заполнения расчета по страховым взносам и формата сдачи электронным способом. Как правильно заполнить новый РСВ? За какие периоды и в какие сроки представлять эту форму? Кто признается налогоплательщиками и обязан подать единый расчет даже при отсутствии деятельности, а кому разрешено не отчитываться? Обо всех нюансах – далее, скачать бланк расчета можно в конце статьи.

Актуальный бланк расчета страховых взносов в 2017 году разработан «с нуля» и предназначен для формирования страхователями данных об отчислениях на обязательное пенсионное, социальное (ВНиМ) и медицинское страхование. Появление нового отчета (КНД 1151111) обусловлено добавлением в НК главы 34, регламентирующей начисление и уплату страховых взносов (СВ). Значительная реформа законодательных норм частично возвращает работодателей к уже применявшемуся в 2000-х годах ЕСН.

По прошествии 8 лет (ЕСН был отменен в 2009 г.) контрольные органы посчитали целесообразным передать администрирование взносов в налоговую службу и утвердили глав. 34 НК. Здесь определено, что:

- К плательщикам СВ относятся все ИП и юрлица, осуществляющие выплаты физлицам на основании трудовых договоров и ГПД; а также частнопрактикующие лица (стат. 419 НК).

- Объектами для налогообложения СВ признаются выплаты физлицам по ГПД и ТД, по авторским договорам, а также на отчуждение различных прав (п. 1 стат. 420 НК).

- За расчетный период принят год (календарный), за отчетные – квартал, полугодие, 9 мес. (стат. 423 НК).

- Отчисления СВ, а также уплата производится страхователями самостоятельно по завершении каждого отчетного периода, перечисление задолженности выполняется с учетом уплаченных за предыдущие отчетные периоды сумм (п. 1 стат. 431 НК).

- Уплата СВ осуществляется не позднее 15-го числа (п. 3 стат. 431 НК).

- Учет СВ в рублях с копейками ведется налогоплательщиками по каждому физлицу в отдельности (п. 4, 5 стат. 431 НК).

- Единый расчет заполняется нарастающим итогом и представляется по итогам отчетных (расчетных) периодов не позднее 30-го числа (п. 7 стат. 431 НК).

- Орган подачи ЕРСВ – ИФНС по адресу нахождения юрлица (адресу проживания ИП). Что касается ОП, представление отчета (КНД 1151111) выполняется по месту учета в случае самостоятельных расчетов подразделения с персоналом.

Расчет по страховым взносам – состав формы

Типовой единый расчет по страховым взносам в 2017 году включает в себя титульный лист и множество разделов. По той причине, что в форме объединили сводные данные по различным видам страхования, документ очень объемный и состоит из 3 основных разделов. При этом формировать все листы подряд не нужно, а разд. 2 и вовсе предназначается только для глав КФХ. По остальным разделам также заполняются те страницы, для которых есть сведения. В любом случае (даже при «нулевой» деятельности) требуется представить – титульник, разд. 1, подразд. 1.1, 1.2 из приложения 1 к разд. 1, прил. 2 к разд. 1, разд. 3.

Новый расчет по страховым взносам включает в себя:

- Титульный лист – здесь страхователь вносит свои регистрационные данные (ИНН, КПП, наименование, ОКВЭД2, орган ИФНС, контактные данные), а также приводит информацию о реорганизации и отчетном периоде.

- Сведения о физлице – этот лист предназначен для заполнения теми физлицами, которые не зарегистрированы как ИП и не указали код ИНН.

- Разд. 1 – самый обширный раздел ЕРСВ предназначен для внесения сводных данных по всем видам СВ. Заполнение производится по каждой разновидности взносов с кодами КБК, ОКТМО, совокупными суммами за весь расчетный период и последние 3 месяца в том числе.

- Прил. 1 к разд. 1 – здесь указываются СВ в части ОПС и ОМС. При этом подразд. 1.1, 1.2 формируются в обязательном порядке всеми страхователями, а подразд. 1.3, 1.3.1, 1.3.2, 1.4 – только если работодатель производил определенные виды выплат.

- Прил. 2 к разд. 1 – здесь приводятся СВ в части ВНиМ. При этом работодатель поясняет, какие виды пособий выдавались работникам, каким образом – напрямую или через ФСС (при участии региона в пилотном проекте), указывается количество застрахованных физлиц и суммы страховой базы, взносов, а также возмещенные из Соцстраха средства.

- Прил. 3 к разд. 1 – здесь указываются расходы по ВНиМ и в соответствии с законодательством РФ общими суммами и по видам случаев. Для справки указываются те пособия, которые уже начислены, но еще не выданы физлицам.

- Прил. 4 к разд. 1 – здесь приводятся выплаты различным категориям физлиц, производимые за счет федеральных средств. К примеру, это выплаты чернобыльцам, пострадавшим на ПО «Маяк», на Семипалатинском полигоне и в иных радиоактивных территориях.

- Прил. 5 к разд. 1 – этот лист формируется только ИТ-организации в части обоснованности применения пониженных тарифных ставок по СВ (подп. 3 п. 1 стат. 427 НК).

- Прил. 6 к разд. 1 – этот лист формируется только фирмами на УСН, занятыми в сфере строительства, производства и различных услуг в части использования обоснованности пониженных ставок (подп. 5 п. 1 стат. 427 НК).

- Прил. 7 к разд. 1 – для аналогичных целей этот лист формируется только НКО-упрощенцами, занятыми в образовательной, научной, социальной и других сферах (подп. 7 п. 1 стат. 427 НК).

- Прил. 8 к разд. 1 – лист формируется только ИП на ПСН (подп. 9 п. 1 стат. 427 НК) для обоснованности использования сниженных ставок на СВ.

- Прил. 9 к разд. 1 – лист формируется по выплатам иностранным физлицам и временно пребывающим в России.

- Прил. 10 к разд. 1 – лист заполняется по выплатам студентам-очникам за труд в специальных студотрядах (подп. 1 п. 3 стат. 422 НК).

- Разд. 2 – этот раздел нового ЕРСВ предназначен для формирования сведений по СВ главами КФХ.

- Прил. 1 к разд. 2 – здесь производится расчет сумм платежей.

- Разд. 3 – здесь приводятся личные сведения по всем застрахованным физлицам. При этом подразд. 3.2.1 обязателен к формированию всеми налогоплательщиками, а 3.2.2 – только уплачивающими сборы по доптарифам в части отдельных выплат.

Обратите внимание! В расчете по страховым взносам (КНД 1151111) не указываются суммы по «травматизму», которые остались в ведении Соцстраха: сдача отчетности 4-ФСС (на новом бланке) и уплата сборов производится в территориальное подразделение ФСС.

Как заполнять расчет по страховым взносам в 2017 году

Заполнение единого бланка расчета по страховым взносам выполняется согласно требованиям Приказа № ММВ-7-11/551@ от 10.10.16 г. Регламент должны соблюдать все страхователи независимо от правовой формы и сферы деятельности. Инструкция по заполнению содержит правила внесения данных в титульный лист, разделы, подразделы и приложения. Отдельно приведены коды:

- По вариантам представления отчета (Приложение 1 к Порядку) – 01 – для бумажного документа, отправленного через почту; 02 – для представленного лично бумажного бланка, 04 – для формы, поданной через ЭЦП; 09 (10) – при использовании штрих-кодов.

- По формам реорганизации или ликвидации компании (Приложение 2) – от 1 – для преобразования и 2 – для слияния до 0 – для ликвидации.

- По периодам (Приложение 3) – код расчетного периода, то есть года – 34, код квартала – 21, полугодия – 31, 9 мес. – 33. Специальная кодировка разработана для страхователей, прошедших реорганизацию или ликвидацию.

- По тарифам (Приложение 5) – код тарифа плательщика различается по применяемой системе налогообложения и видам деятельности. К примеру, для компании на ОСНО и общем тарифе СВ – 01, для компании на УСН и общем тарифе СВ – 02, для вмененщиков – 03 и т.д.

- По месту представления формы (Приложение 4) – кодировка различается в зависимости от того, кто именно подает отчет. К примеру, если отчитывается российское предприятие – 214, ее правопреемник – 217, ОП российской организации – 222, ИП – 120 и т.д.

- По видам удостоверяющих документов (Приложение 6) – кодировка разработана по основным видам удостоверяющей документации. Для паспорта российского гражданина – 21, военного билета – 07, свидетельства о рождении физлица – 03, паспорта иностранца – 10 и т.д.

- По субъектам РФ (Приложение 7) – каждому субъекту (прочим населенным пунктам) РФ соответствует своя кодировка. Москва – 77, Московская обл. – 50, Ростовская обл. – 61, Омская обл. – 55 и т.д.

- По категориям застрахованных физлиц (Приложение 8) – этот код категории приводится по стр. 200 подразд. 3.2.1. К примеру, для обычных сотрудников нужно указывать НР.

Алгоритм заполнения расчета по страховым взносам в 2017 году

Мало знать, как заполнить новый расчет, нужно еще и помнить о соотношениях показателей как внутри ЕРСВ, так и по сравнению с отчетностью в ФСС по травматизму и в ИФНС по выплатам физлицам (6-НДФЛ). При подсчете общих сумм СВ по ОПС в разд. 1 строка 030 должна отражать данные за весь период, а строки 031-033 – по последним трем месяцам; строка 040 и строка 020 отведены для заполнения соответствующих КБК. Строка 070 расчета формируется только страхователями на доптарифе по ОПС, а строка 090 – работодателями, уплачивающими СВ на допобеспечение.

Регламент составления формы расчет по СВ:

- Первым заполняется титульник – данные берутся из регистрационных налоговых свидетельств, поле, отведенное под количество страниц, пока оставляем пустым.

- Далее выполняется заполнение раздела 3 расчета по страховым взносам – сюда необходимо включить персонифицированную информацию по всем числящимся в отчетном периоде застрахованным лицам. Это и те, кто по различным причинам не получает вознаграждение, но остается в штате работодателя. К примеру, декретницы; лица по уходу за детьми, сотрудники в отпуске без содержания и т.д.

- Затем заполняются подразд. 1.1 и 1.2 к разд. 1 – то есть, взносы по ОПС и ОМС. Помните, что данные должны совпадать с внесенными в разд. 3.

- Для отражения взносов по ВНиМ формируется приложение 2 к разд. 1 – здесь указываются начисления, а также имевшие место расходы на страхование и возмещенные Соцстрахом суммы. Если в периоде были пособия, дополнительно заполняется приложение 3 и стр. 070 прил. 2. Если нет, прил. 3 формировать не требуется.

- В самом конце выполняется разноска сводных сумм в разд. 1 – здесь приводятся код ОКТМО, КБК взносов и начисления всего за период и в том числе за 3 последних месяца.

- В заключение заполненные страницы нумеруются методом хронологии, полученное число проставляется на титульнике, руководитель страхователя заверяет ЕРСВ личной подписью и печатью.

Пример заполнения расчета по страховым взносам 2017

Далее приведен пример составления ЕРСВ за 9 мес. 2017 г. Формат отправки зависит от численности персонала страхователя. Работодатели, имеющие в штате более 25 чел., обязаны отчитываться только в электронном виде (п. 10 стат. 431 НК), прочие – могут подать расчет и «на бумаге». Если обязанность по сдаче выполняется представителем страхователя, понадобится оформление нотариальной доверенности.

При отправке отчета предварительно необходимо сделать проверку указанной информации, поскольку при наличии ошибок или неточностей ЕРСВ не будет принят и придет отрицательный протокол. Одновременно плательщик может получить из ИФНС требование о даче пояснений в части использования пониженных тарифов или отражения необлагаемых сумм. К примеру, код ошибки 0400500003 означает несовпадение в расчете персональных сведений на физлиц с базой данных налоговой службы. Представление неверных ИНН, СНИЛС или ФИО на сотрудников влечет отказ в приемке отчетности. Чтобы расчет все-таки приняли, следует исправить информацию и отправить документ заново.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Как с 2017 года возмещать из ФСС расходы на выплату пособий по временной нетрудоспособности и в связи с материнством? Изменился ли порядок такого возмещения? В ФСС или в налоговую инспекцию сдавать документы? Действительно ли с 2017 года нужно подавать в ФСС новую справку-расчет? Что включать в такую справку и предусмотрена ли форма такой справки? Найти ответы на эти вопросы, также скачать образец справки-расчета вы можете в данной статье.

Страховые взносы по нетрудоспособности и материнству с 2017 года

С 2017 годы пенсионные, медицинские и страховые взносы по временной нетрудоспособности и в связи с материнством будут администрировать налоговые органы. В ИФНС потребуется сдавать отчетность по этим видам страховых взносов в составе единого расчета, утвержденного Приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

Страховые взносы от несчастных случаев на производстве и профзаболеваний (то есть, взносы «на травматизм») продолжат контролировать Фонд социального страхования. По этому виду страховых взносов с 2017 года в подразделения ФСС нужно будет сдавать расчет по новой форме 4-ФСС, которая утверждена Приказом ФСС РФ от 26.09.2016 N 381. Этот расчет будет включать в себя информацию только о взносах «на травматизм».

Уменьшение страховых взносов на пособия в 2017 году

Как с 2017 года возмещать расходы на выплату работникам пособий по болезни в связи с материнством? Эти взносы контролируют налоговые инспекции. Означает ли это, что за возмещением нужно обращаться в ИФНС? Остановимся на этих вопросах подробнее.

В 2017 году, как и прежде, ежемесячный платеж по страховым взносам по нетрудоспособности и материнству работодатели (организации и ИП) вправе уменьшать на произведенные расходы по выплате страхового обеспечения работникам. Это предусмотрено пунктом 2 статьи 431 Налогового кодекса РФ. Так, в частности, в расходы можно включать (ч. 1 ст. 1.4 Федерального закона от 29.12.2006 № 255-ФЗ):

- пособие по временной нетрудоспособности (с четвертого дня болезни);

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком до полутора лет;

- социальное пособие на погребение.

Если сумма начисленных пособий не превышает сумму страховых взносов, то обращаться в ФСС в 2017 году, не потребуется. Достаточно будет уменьшить ежемесячный платеж на сумму начисленных пособий.

Читайте также Средний заработок за 3 месяца: как посчитать

При этом расходы на пособия страхователям нужно будет отразить в приложении № 3 к разделу 1 единого расчета по страховым взносам по форме, утвержденной Приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

На указанные в этом приложении пособия страхователи (организации или ИП) уменьшат страховые взносы. Итоговые суммы страховые взносов по временной нетрудоспособности и материнству нужно будет показать в разделе 1 формы единого расчета по страховым взносам, утвержденной Приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

Получив такой расчет, налоговики сообщат данные о заявленном возмещении в ФСС России. И уже по результатам проверки ФСС примет решение – одобрять зачет или нет. Если результат окажется отрицательным, ИФНС направит страхователю требование об уплате недостающих взносов. При положительном результате проверки расходы будут приняты, а ИФНС при необходимости зачтет либо вернет разницу между взносами и расходами. Такой порядок предусмотрено ч.ч. 1.1, 5,8 ст. 4.7 Федерального закона от 29.12.2006 № 255-ФЗ.

Если сумма пособий превышает начисленные взносы

В 2017 году размер выплаченных пособий за какой-либо месяц отчетного периода может оказаться больше начисленных за этот же месяц взносов в ФСС. Тогда страхователь вправе (п.9 ст. 431 НК РФ):

- или зачесть превышение в счет предстоящих платежей по взносам в ФСС в пределах расчетного периода;

- или обратиться в подразделение ФСС за выделением необходимых средств на выплату страхового обеспечения.

Чтобы в 2017 году получить на расчетный (лицевой) счет деньги для возмещения (выплаты) расходов на пособия, необходимо обратиться в свое отделение ФСС России, а не в ИФНС. Это следует из пункта 2 статьи 4.6 Федерального закона от 29.12.2006 № 255-ФЗ.

Перечень документов, которые нужно представить для возмещения в отделение ФСС России, утвержден приказом Минздравсоцразвития России от 4 декабря 2009 г. № 951н. Однако имейте в виду, что с 28 ноября 2016 года вступил в силу Приказ Минтруда России от 28.10.2016 № 585н, которым внесены изменения в этот перечень. Далее перечислим документы, которые потребуется представлять с учетом поправок, внесенных указанным приказом Минтруда.

Возмещение средств за периоды до 2017 года

Если организация или ИП обращается в ФСС в целях получения на расчетный счет денег для возмещения пособий и такое возмещение касается периодов до 2017 года, то в подразделение ФСС нужно представить:

Читайте также Президент уточнил, какие семьи получат увеличенное пособие на детей от 1,5 до 3 лет

Если территориальный орган ФСС РФ не назначит проверку правильности и обоснованности расходов, он перечислит денежные средства в течение 10 календарных дней с даты представления обозначенных выше документов (ч. 3 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).Возмещение средств за периоды после 1 января 2017 года

Как мы уже сказали, в связи с вступлением в силу Приказа Минтруда России от 28.10.2016 № 585н с 2017 года перечень документов, необходимый для возмещения, скорректирован Чтобы получить возмещение на расчетный счет в ФСС нужно будет представить:

| Письменное заявление, составленное в произвольной форме, содержащее обязательные реквизиты: - наименование и адрес организации; - регистрационный номер; - указание на сумму необходимых средств на выплату страхового обеспечения. |

| справку-расчет, в которой отражены: - сумма задолженности страхователя (Фонда социального страхования Российской Федерации) по страховым взносам на начало и конец отчетного (расчетного) периода; - сумма начисленных к уплате страховых взносов, в том числе за последние три месяца; - сумма доначисленных страховых взносов; - сумма не принятых к зачету расходов; - сумма средств, полученных от территориальных органов Фонда социального страхования Российской Федерации в возмещение произведенных расходов; - сумма возвращенных (зачтенных) излишне уплаченных (взысканных) страховых взносов; - сумма средств, израсходованных на цели обязательного социального страхования, в том числе за последние три месяца; - сумма уплаченных страховых взносов, в том числе за последние три месяца; - сумма списанной задолженности страхователя. |

| Копии документов, подтверждающих обоснованность расходов. |

Копию решения о выделении средств страхователю ФСС направит налоговикам. В течение трех рабочих дней со дня вступления в силу соответствующего решения (ч.4.1 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).

Новая справка-расчет с 2017 года: форма и образец

Справка заменит расчет 4-ФСС

Как видно, в связи с вступлением в силу Приказа Минтруда России от 28.10.2016 № 585н, с 1 января 2017 года в подразделения ФСС в составе документов на возмещение расходов нужно будет сдавать новый документ: справку-расчет. В ней потребуется показывать различную информацию о страховых взносах. Эта справка заменит собой ранее представляемый расчет по форме 4-ФСС, который требовался для получения возмещения.

Вернуться назад на

С отчетности за 1-й квартал 2017 года плательщики взносов должны представлять расчет по страховым взносам в территориальные налоговые органы. Форма расчета и порядок его заполнения (далее – Порядок) утверждены приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

По строке 080 Приложения 2 к разделу 1 расчета отражается сумма средств, полученных от фонда в виде возмещения расходов по выплате страхового обеспечения (в частности, пособий).

Согласно п. 11.14 Порядка по строке 080 необходимо указать величину возмещения:

За последние три месяца отчетного (расчетного) периода;

За каждый из последних трех месяцев отчетного (расчетного) периода.

В расчет по взносам включаются сведения, которые являются основанием для исчисления и уплаты взносов за отчетные периоды с 1-го квартала 2017 года. В связи с этим суммы выплат и взносов, которые относятся к периодам до 01.01.2017, отражать в нем не нужно.

Следовательно, организация не должна указывать по строке 080 Приложения 2 суммы расходов, возмещенные фондом за периоды до 2017 года, даже если такое возмещение получено в 2017 году. По этой строке нужно отражать возмещение, полученное от ФСС России по расходам, понесенным начиная с 01.01.2017 и позднее.

На это обратили внимание специалисты ФНС России в письме от 05.07.2017 № БС-4-11/12778@.

Также в налоговой службе уточнили, что сумму возмещения необходимо показать по строке 080 расчета за тот отчетный период, в котором средства от фонда поступили на счет плательщика, а не за тот отчетный период, когда расходы фактически произведены.

Сумма расходов на выплату страхового обеспечения за 2016 год, возмещенная ФСС в начале 2017 года не отражается в расчете по страховым взносам за 1 квартал 2017 года.

В течение расчетного периода по итогам каждого месяца плательщики производят исчисление и уплату страховых взносов исходя из базы для исчисления страховых взносов с начала расчетного периода до окончания соответствующего календарного месяца и тарифов за вычетом сумм, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно. Сумма страховых взносов по ВНиМ уменьшается на сумму произведенных расходов на выплату страхового обеспечения по указанному виду обязательного социального страхования. Плательщики, представляют расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган по месту нахождения организации (п.п. 1,2,7 ст.431 НК РФ). Расчет по страховым взносам за первый расчетный (отчетный) период 2017 года предоставляется по форме, утвержденной приказом ФНС России от 10.10.2016 № ММВ-7-11/551@ (п.2 Приказа).

Если по итогам расчетного (отчетного) периода сумма произведенных плательщиком расходов на выплату страхового обеспечения (за вычетом средств, выделенных страхователю территориальным органом ФСС РФ в расчетном (отчетном) периоде на выплату страхового обеспечения) превышает общую сумму исчисленных страховых взносов, полученная разница подлежит зачету налоговым органом в счет предстоящих платежей на основании полученного от территориального органа ФСС РФ подтверждения расходов на выплату страхового обеспечения за соответствующий расчетный (отчетный) период или возмещению территориальными органами ФСС РФ в соответствии с порядком, установленным Федеральным законом № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством (п.9 ст. 431 НК РФ).

Согласно порядку заполнения приложения № 2 «Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1 расчета по строке 060 отражаются суммы, исчисленных страховых взносов, по строке 070 – суммы, понесенных расходов плательщика на выплату страхового обеспечения по ВНиМ, по строке 080 - суммы возмещенных органами ФСС расходов плательщика на выплату страхового обеспечения, по строке 090 - суммы страховых взносов подлежащих к уплате в бюджет либо суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно (п.п. 11.12-11.15 Приказа ФНС России от 10.10.2016 № ММВ-7-11/551@ «Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме»).

Таким образом, суммы по строке 090 будут рассчитываться следующим образом: строка 060 - строка 070 + строка 080. Согласно налоговому законодательству и Порядку заполнения Приложения №2 к разделу 1 расчета по страховым взносам (действующего с 01.01.2017г.) по строке 080 будут отражаться суммы возмещенных ФСС расходов плательщика, которые имели место быть с начала 2017 года (с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно). Законодательством РФ не предусмотрен зачет переплаты по страховым взносам и расходов по выплате страхового обеспечения по ВНиМ за 2016 год в счет предстоящих платежей, их можно только вернуть (ч. 1 ст. 21 Закона № 250-ФЗ). Для этого страхователю необходимо представить в ФСС РФ расчеты по страховым взносам (форма 4-ФСС) за 2016 год, подать заявление в ФСС РФ на возврат переплаты страховых взносов, перечисленных и поступивших в счет уплаты страховых взносов по ВНиМ (деньги) за период до 31.12.2016, подать заявление в ФСС РФ на возмещение расходов по выплате страхового обеспечения по ВНиМ (Информация ФСС РФ «Взаимодействие страхователя с ФСС РФ и ФНС России по правоотношениям, возникшим до 31 декабря и с 1 января 2017 года»).

![]()

Рекомендуем также

Отражение пособий в расчете по взносам

Отражение пособий в расчете по взносам

Что такое фашизм и нацизм: разница идеологий

Что такое фашизм и нацизм: разница идеологий

Росгвардия собирает элитные части в кулак

Росгвардия собирает элитные части в кулак

Колокольцеву: «заявление о возбуждении уголовного дела Правила составления жалобы Министру МВД России

Колокольцеву: «заявление о возбуждении уголовного дела Правила составления жалобы Министру МВД России

Приготовление сложных холодных закусок и блюд из овощей

Приготовление сложных холодных закусок и блюд из овощей

Заявление в межведомственную комиссию образец Заявление о признании дома аварийным пример

Заявление в межведомственную комиссию образец Заявление о признании дома аварийным пример